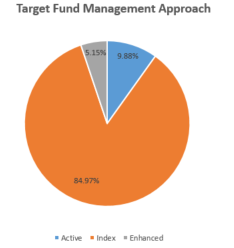

Недавно я перевел с IRA (пенсионный необлагаемый налогами счет) около 170 000 долларов от предыдущего работодателя на свой личный инвестиционный счет. Это дало мне возможность создать портфель на основе моей толерантности к риску, а также довольно интересного хобби в нерабочее время. Я следую за советами философии портфеля Boglehead по инвестированию в фонды с широким или полным индексом рынка, но с небольшим / микро-наклоном на US REIT (real estate investment trust - инвестиционный траст недвижимости). В целом, 170 000 долларов распределены по 6 фондам. Основное (более 80%) портфеля остается в группе индексных фондов, взвешенной по рыночной капитализации, как показано ниже. Технически, фонд стоимости ETF с малой капитализацией классифицируется как «улучшенная» стратегия (это странное промежуточное звено между индексными фондами и активно управляемыми) в том смысле, что фонд пытается отслеживать подсегмент всего рынка. Лично я думаю, что мы спорим о семантике, и если происходит какое-либо «активное» управление, просто классифицируйте его как активное.

Если у вас есть учетная запись Fidelity, вы можете использовать ее стилевую карту для определения инвестиционного стиля фонда. Используя OPGIX в качестве примера, мы видим, что фонд классифицируется, как рост средней капитализации, поскольку он ориентирован на фирмы с оценочной стоимостью от 2 до 10 миллиардов долларов. Обратите внимание, что этот фонд также инвестирует до 25% своего имущества в то, что большинство людей называют «мусорными облигациями». Это технически не обозначено на карте стиля капитала, поэтому важно, чтобы вы прочитали проспект, прежде чем инвестировать в какой-либо фонд. Состав вашего портфеля должен отражать вашу толерантность к риску в течение длительного периода времени, а не в данный момент.

Мое обоснование выбора OPGIX согласуется с моим инвестиционным тезисом о наклоне в сторону фондов с малой стоимостью и средним ростом, которые в среднем опережают рынок. Интересный анализ, который мне нравится проводить, - это бэк-тест против индексного фонда, такого как SPY. С учетом инфляции гипотетическая диаграмма роста в $10 000 с 1993 по 2019 год показывает, что оценка портфеля составляет $156 681 против $95 129. Стоит отметить, что этот фонд был более волатильным за тот же период времени, с более низкими минимумами, но также с более высокими максимумами. Также имейте в виду, что активно управляемые фонды имеют коэффициент расходов, который всегда выше, чем ETF или взаимный фонд, который отслеживает индекс. В этом случае E / R для OPGIX составляет 1,13%, в то время как SPY имеет коэффициент расходов 0,09%.

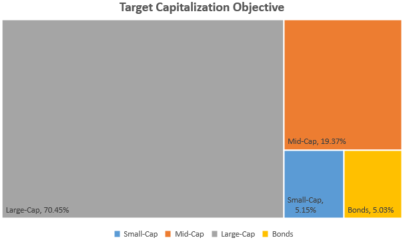

Таким образом, удовлетворенный соотношением расходов, допустимым уровнем риска и риском, определенным путем анализа таблицы стилей капитала и проспекта каждого отдельного потенциального фонда, мы можем видеть, что в моем портфеле примерно 70% его средств направлено на инвестиции с большой капитализацией.

Что интересно, когда я пытался создать целевую диаграмму распределения активов, чтобы отслеживать и визуализировать, какой процент моего портфеля составляют акции США, World, REIT и облигации США, я использовал географию фонда в качестве ориентира. Используя SYLV в качестве примера, вы можете увидеть, что цель географии - США, поэтому этот фонд будет классифицирован в моем портфеле как «Акции США».

Аналогичным образом, для нового Международного индексного фонда Fidelity (FZILX), который рассматривает диверсификацию страны по фонду, мы видим, что у него есть международные авуары, включая Соединенные Штаты, поэтому он классифицируется как «Мир». Обратите внимание, что в этом анализе есть небольшая разница (по крайней мере, через портал Fidelity), потому что SLYV - это ETF, а FZILX - взаимный фонд, но конечный результат тот же.

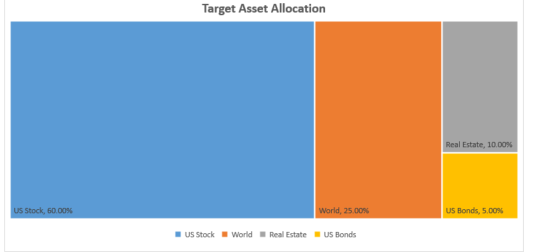

Следуя этой схеме, мы можем сделать вывод, что распределение активов в этом портфеле составляет примерно 60% американских акций, 25% мировых и 15% облигаций, как указано ниже.

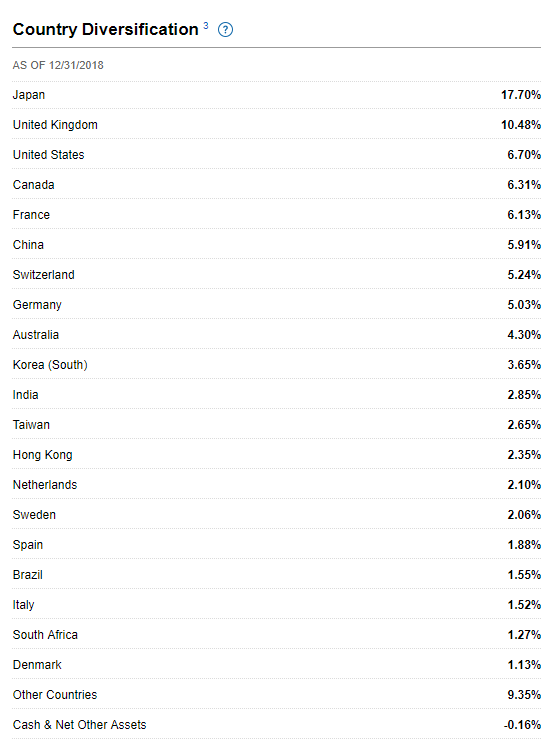

Что мне показалось интересным в этом анализе распределения активов по отдельным фондам, так это то, что фонды будут классифицированы как «Акции США» или «География = США», несмотря на наличие международной собственности. Взяв в качестве примера «Индекс облигаций США» (FXNAX) Fidelity, мы предполагаем, что его активы должны быть в американских облигациях, таких как Казначейство США, верно? Индекс, который он отслеживает, является индексом совокупных облигаций США Bloomberg Barclays. Хотя это действительно так, фонд на самом деле имеет международные облигации, несмотря на то, что его называют «индекс облигаций США».

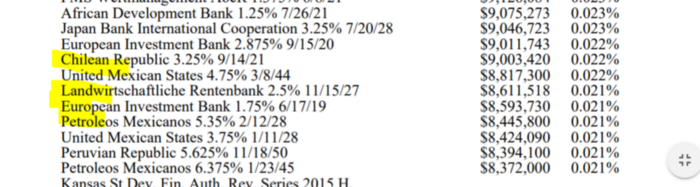

Когда мы на самом деле пользуемся моментом, чтобы прочитать проспект, нам напоминают, что у фонда действительно есть международные холдинги, например: Чилийская Республика, Европейский инвестиционный банк и Petroleos Mexicanos. Хотя это еще не конец света, важно понимать, во что вы действительно инвестируете и почему фонд, который отслеживает индекс американских облигаций, имеет международные активы. Изучив проспект, мы можем заключить, что фонд инвестирует как минимум 80% своих активов в облигации, включенные в индекс агрегированных облигаций США Bloomberg Barclays, и в международные фонды, которые торгуются на внутренних рынках.

FXNAX - не единственный фонд, который отслеживает этот индекс, поэтому стоит провести гипотетическое обратное тестирование инвестиций в VBTLX, которое отслеживает тот же индекс. Результат? Идентичный.

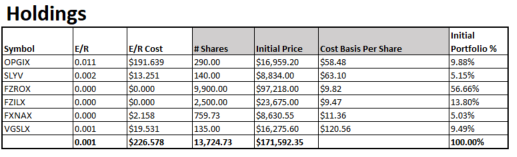

Стоит отметить, что физические лица должны рассчитать соотношение взвешенных расходов своего портфеля, чтобы обеспечить соответствие сборов их ожиданиям. Ниже вы можете увидеть, что расчет для определения соотношения расходов довольно прост. В этом портфеле E / R равен 0,001, что составляет одну тысячную процента. Это означает, что на каждую вложенную 1000 долларов около 1 доллара пойдет на соотношение расходов. Поскольку 171 000 долларов составляют 171 «тысяча», мой коэффициент расходов составит 0,001 x 1000 x 17, что (включая округление) составляет приблизительно 226 долларов США или (226/171000) = ~ 0,001.

1. Определить средства индивидуального E / R.

2. Рассчитайте стоимость E / R путем умножения начальной цены E / R x.

3. Суммируйте общую стоимость E / R.

4. Разделите общую стоимость E / R на общую сумму начальных инвестиций.

Имеет ли это какое-либо значение?

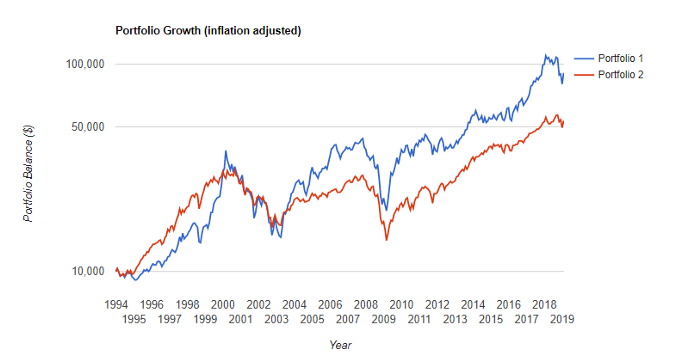

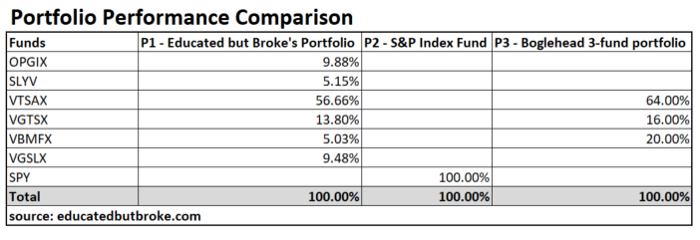

Для нас, фанатов данных, это веселая разминка для ума, которую мы делаем в свободное время. Но, в конечном счете, важен только один вопрос: побьет ли он рынок? Если бы я действительно знал бы ответ, то управлял фондом в Goldman Sachs. Но, увы, в отсутствие экстрасенса лучшее, что мы можем сделать, - это проверенная гипотетическая инвестиция в $10000. В конце концов, если это не может «одолеть» рынок, почему бы просто не инвестировать в рынок через взвешенные по рыночной капитализации средства широкого или общего индекса рынка? Мы проведем гипотетический бэк-тест роста в размере $ 10000 с 2000 по 2019 год против трех вариантов ниже.

Обратите внимание: в портфеле «Educated but Broke» я поменял FZROX для VTSAX, FZILX для VTSX и FXNAX для VBMFX. Это авангардный эквивалент фондов Fidelity. FZROX и FZILX были запущены в 2018 году, поэтому не хватает данных для проведения адекватного тестирования по истории. Я считаю, что эти авангардные фонды эквивалентны фондам Fidelity, поскольку оба пытаются отследить «общий инвестируемый рынок» внутри страны и за рубежом.

Похоже, у меня все еще есть шанс в Goldman. Портфель «Educated but Broke» (P1) превзошел индексный фонд и фонд с тремя фондами в размере около 1% или около $6000, как указано ниже.

Если у вас есть учетная запись Fidelity, вы можете использовать ее стилевую карту для определения инвестиционного стиля фонда. Используя OPGIX в качестве примера, мы видим, что фонд классифицируется, как рост средней капитализации, поскольку он ориентирован на фирмы с оценочной стоимостью от 2 до 10 миллиардов долларов. Обратите внимание, что этот фонд также инвестирует до 25% своего имущества в то, что большинство людей называют «мусорными облигациями». Это технически не обозначено на карте стиля капитала, поэтому важно, чтобы вы прочитали проспект, прежде чем инвестировать в какой-либо фонд. Состав вашего портфеля должен отражать вашу толерантность к риску в течение длительного периода времени, а не в данный момент.

Мое обоснование выбора OPGIX согласуется с моим инвестиционным тезисом о наклоне в сторону фондов с малой стоимостью и средним ростом, которые в среднем опережают рынок. Интересный анализ, который мне нравится проводить, - это бэк-тест против индексного фонда, такого как SPY. С учетом инфляции гипотетическая диаграмма роста в $10 000 с 1993 по 2019 год показывает, что оценка портфеля составляет $156 681 против $95 129. Стоит отметить, что этот фонд был более волатильным за тот же период времени, с более низкими минимумами, но также с более высокими максимумами. Также имейте в виду, что активно управляемые фонды имеют коэффициент расходов, который всегда выше, чем ETF или взаимный фонд, который отслеживает индекс. В этом случае E / R для OPGIX составляет 1,13%, в то время как SPY имеет коэффициент расходов 0,09%.

Таким образом, удовлетворенный соотношением расходов, допустимым уровнем риска и риском, определенным путем анализа таблицы стилей капитала и проспекта каждого отдельного потенциального фонда, мы можем видеть, что в моем портфеле примерно 70% его средств направлено на инвестиции с большой капитализацией.

Что интересно, когда я пытался создать целевую диаграмму распределения активов, чтобы отслеживать и визуализировать, какой процент моего портфеля составляют акции США, World, REIT и облигации США, я использовал географию фонда в качестве ориентира. Используя SYLV в качестве примера, вы можете увидеть, что цель географии - США, поэтому этот фонд будет классифицирован в моем портфеле как «Акции США».

Аналогичным образом, для нового Международного индексного фонда Fidelity (FZILX), который рассматривает диверсификацию страны по фонду, мы видим, что у него есть международные авуары, включая Соединенные Штаты, поэтому он классифицируется как «Мир». Обратите внимание, что в этом анализе есть небольшая разница (по крайней мере, через портал Fidelity), потому что SLYV - это ETF, а FZILX - взаимный фонд, но конечный результат тот же.

Следуя этой схеме, мы можем сделать вывод, что распределение активов в этом портфеле составляет примерно 60% американских акций, 25% мировых и 15% облигаций, как указано ниже.

Что мне показалось интересным в этом анализе распределения активов по отдельным фондам, так это то, что фонды будут классифицированы как «Акции США» или «География = США», несмотря на наличие международной собственности. Взяв в качестве примера «Индекс облигаций США» (FXNAX) Fidelity, мы предполагаем, что его активы должны быть в американских облигациях, таких как Казначейство США, верно? Индекс, который он отслеживает, является индексом совокупных облигаций США Bloomberg Barclays. Хотя это действительно так, фонд на самом деле имеет международные облигации, несмотря на то, что его называют «индекс облигаций США».

Когда мы на самом деле пользуемся моментом, чтобы прочитать проспект, нам напоминают, что у фонда действительно есть международные холдинги, например: Чилийская Республика, Европейский инвестиционный банк и Petroleos Mexicanos. Хотя это еще не конец света, важно понимать, во что вы действительно инвестируете и почему фонд, который отслеживает индекс американских облигаций, имеет международные активы. Изучив проспект, мы можем заключить, что фонд инвестирует как минимум 80% своих активов в облигации, включенные в индекс агрегированных облигаций США Bloomberg Barclays, и в международные фонды, которые торгуются на внутренних рынках.

FXNAX - не единственный фонд, который отслеживает этот индекс, поэтому стоит провести гипотетическое обратное тестирование инвестиций в VBTLX, которое отслеживает тот же индекс. Результат? Идентичный.

Стоит отметить, что физические лица должны рассчитать соотношение взвешенных расходов своего портфеля, чтобы обеспечить соответствие сборов их ожиданиям. Ниже вы можете увидеть, что расчет для определения соотношения расходов довольно прост. В этом портфеле E / R равен 0,001, что составляет одну тысячную процента. Это означает, что на каждую вложенную 1000 долларов около 1 доллара пойдет на соотношение расходов. Поскольку 171 000 долларов составляют 171 «тысяча», мой коэффициент расходов составит 0,001 x 1000 x 17, что (включая округление) составляет приблизительно 226 долларов США или (226/171000) = ~ 0,001.

1. Определить средства индивидуального E / R.

2. Рассчитайте стоимость E / R путем умножения начальной цены E / R x.

3. Суммируйте общую стоимость E / R.

4. Разделите общую стоимость E / R на общую сумму начальных инвестиций.

Имеет ли это какое-либо значение?

Для нас, фанатов данных, это веселая разминка для ума, которую мы делаем в свободное время. Но, в конечном счете, важен только один вопрос: побьет ли он рынок? Если бы я действительно знал бы ответ, то управлял фондом в Goldman Sachs. Но, увы, в отсутствие экстрасенса лучшее, что мы можем сделать, - это проверенная гипотетическая инвестиция в $10000. В конце концов, если это не может «одолеть» рынок, почему бы просто не инвестировать в рынок через взвешенные по рыночной капитализации средства широкого или общего индекса рынка? Мы проведем гипотетический бэк-тест роста в размере $ 10000 с 2000 по 2019 год против трех вариантов ниже.

Обратите внимание: в портфеле «Educated but Broke» я поменял FZROX для VTSAX, FZILX для VTSX и FXNAX для VBMFX. Это авангардный эквивалент фондов Fidelity. FZROX и FZILX были запущены в 2018 году, поэтому не хватает данных для проведения адекватного тестирования по истории. Я считаю, что эти авангардные фонды эквивалентны фондам Fidelity, поскольку оба пытаются отследить «общий инвестируемый рынок» внутри страны и за рубежом.

Похоже, у меня все еще есть шанс в Goldman. Портфель «Educated but Broke» (P1) превзошел индексный фонд и фонд с тремя фондами в размере около 1% или около $6000, как указано ниже.

Эпилог? Попробуйте, прежде чем купить. Прочтите проспект, поймите, во что вы инвестируете, и четко сформулируйте свою терпимость к риску. Что вы думаете о коллегах, приверженцах финансовой независимости, о тех, кто подрабатывает инвестиционными банкирами и начинающих аналитиках хедж-фондов? Как бы вы инвестировали 200 000 долларов в фондовый рынок?